#42 Les ETF à levier promettent des rendements de rêve. Y a-t-il un hic?

Les ETF à effet de levier, également appelés ETF à levier, sont des instruments de placement spéciaux qui utilisent des produits dérivés pour créer un effet de levier sur un indice donné. Cela signifie que la performance de l'actif sous-jacent, par exemple un indice boursier, n'est pas simplement reproduite, mais multipliée. À première vue, ces ETF promettent des gains élevés, mais ils comportent également des risques considérables que les investisseurs doivent connaître avant d'intégrer de tels produits à leur portefeuille.

Comment fonctionnent les ETF à effet de levier?

Un ETF (Exchange Traded Fund) classique reproduit généralement la performance d'un indice donné en détenant physiquement les actions ou les titres sous-jacents. L'objectif est de reproduire l'indice le plus fidèlement possible. Un ETF à levier va plus loin: il utilise des produits financiers dérivés pour multiplier les gains ou les pertes de l'indice sous-jacent, souvent par deux ou trois, parfois même davantage.

Cet effet de levier fonctionne dans les deux sens. Prenons un ETF avec un levier de deux: une hausse d'un pour cent de la valeur de base entraîne une hausse de deux pour cent de la valeur de l'ETF. À l'inverse, une baisse d'un pour cent de la valeur de base entraîne une baisse de deux pour cent de la valeur de l'ETF.

Ou supposons qu'un ETF ait un effet de levier de cinq: si le sous-jacent perd 20 pour cent en une journée – un scénario certes extrême – alors l'ETF à levier subirait une perte totale en une seule journée.

Il s'agit donc de produits à haut risque. Mais ce n'est qu'un problème.

Les risques d'un ETF à effet de levier

Un risque plus subtil, mais d'autant plus important à long terme, est-ce que l'on appelle la dépendance à la trajectoire. Cela signifie que la volatilité à court terme peut avoir un effet négatif à long terme. Dans le cas d'un ETF normal, l'ampleur des fluctuations des marchés au cours d'une année n'a pas d'importance – ce qui compte, c'est le résultat final. Dans le cas d'un ETF à levier, en revanche, la volatilité a un effet direct sur la performance.

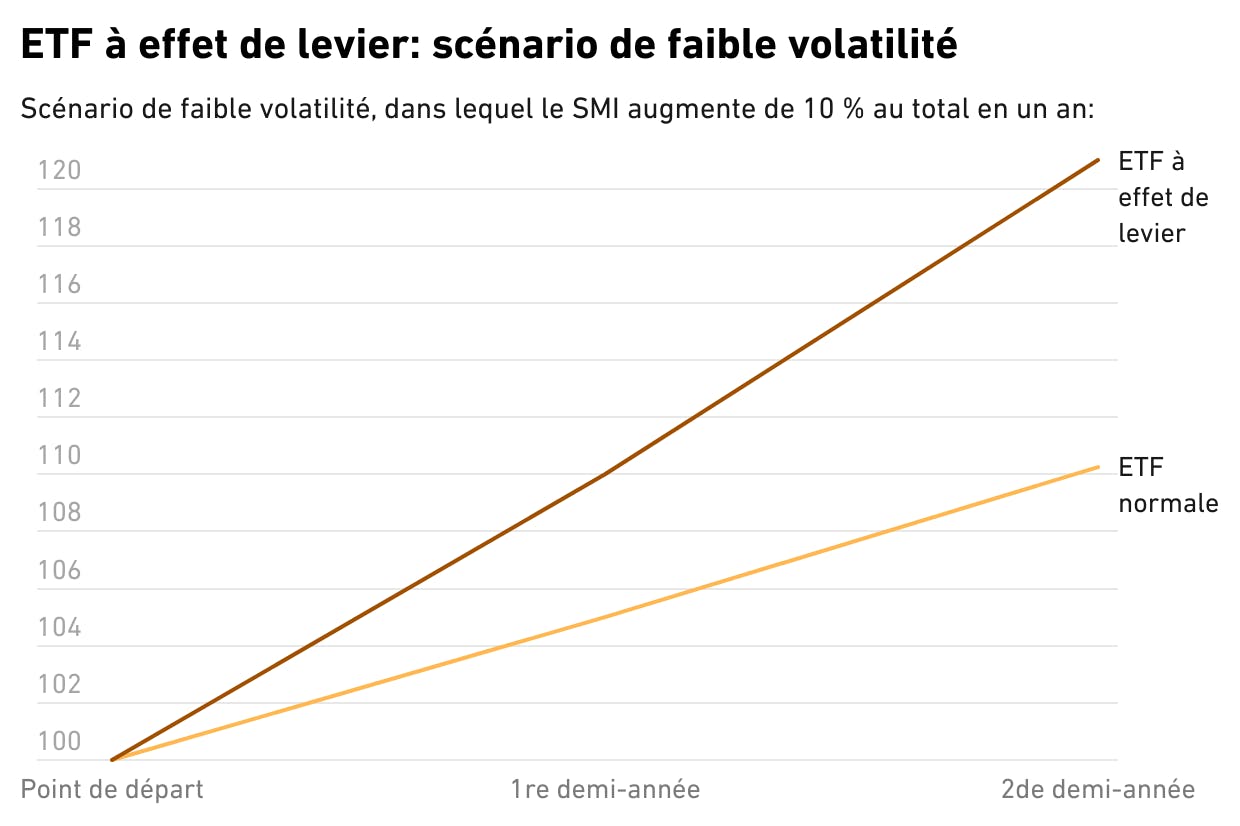

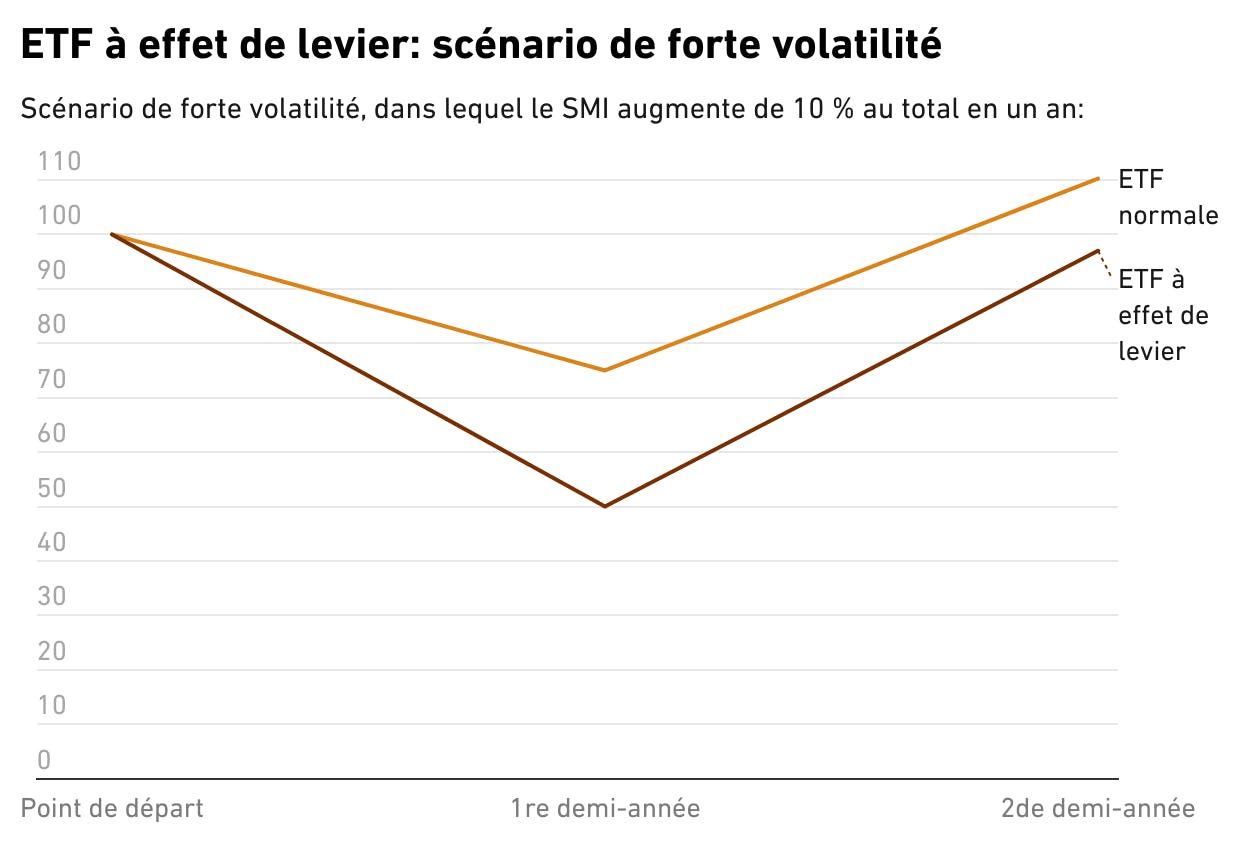

Imaginez deux scénarios dans lesquels le SMI augmente de dix pour cent au total en un an:

1. Scénario avec une faible volatilité: le SMI augmente de cinq pour cent au premier semestre et de cinq pour cent supplémentaires au second semestre. Cela signifie que le SMI passe de 100 à 105, puis à un peu plus de 110 points. (Un peu plus de 110, en raison de l'effet des intérêts composés). Avec l'ETF à levier, on a alors deux fois dix pour cent, ce qui donne un énorme 21 pour cent à la fin de l'année (le pour cent restant est l'effet des intérêts composés).

2. Scénario avec une forte volatilité: dans ce deuxième scénario, le SMI chute de 25 pour cent au cours du premier semestre, passant de 100 à 75 points. Mais comme souvent après un krach, le marché se redresse et finit – comme dans le premier scénario – à un peu plus de 110 points. De 75 à 110, cela représente +47 pour cent au second semestre. L'ETF à levier chuterait alors de 50 pour cent au premier semestre et augmenterait de 94 pour cent au second semestre. Finalement, cela donne une performance annuelle de moins trois pour cent. Cela signifie que même si le marché (sans effet de levier) a réalisé une hausse de dix pour cent sur l'ensemble de l'année, l'ETF à effet de levier affiche une baisse.

La raison pour laquelle l'ETF à levier obtient de moins bons résultats est une sorte d'effet d'intérêt composé négatif, lorsque les plus et les moins s'alternent. Dans le jargon technique, on dirait qu'un ETF à levier crée de manière cachée une exposition à la volatilité courte.

Cet effet, qui consiste à investir implicitement contre la volatilité avec un effet de levier, n'a d'ailleurs rien à voir avec le type d'instrument. Il peut également se produire dans un portefeuille à effet de levier avec crédit lombard. Et il se produit par ailleurs avec un effet de levier négatif, dans ce qu'on appelle les ETF short.

Pour ces raisons, il faut dire que les ETF à levier sont peut-être quelque chose pour les traders à court terme qui savent exactement ce qu'ils font. Ils n'ont pas leur place dans un portefeuille de titres à long terme. Même sur un marché latéral volatil, un ETF à levier peut subir des pertes sans que l'indice sous-jacent n'ait perdu beaucoup de valeur. À cela s'ajoutent les coûts généralement plus élevés de ces produits, car les produits dérivés sont généralement plus chers que les ETF classiques.

Avez-vous déjà utilisé des ETF à levier et comprenez-vous leur fonctionnement? Écrivez-moi un courriel.

A propos de l'auteur

Fondateur et CEO de True Wealth. Après avoir obtenu son diplôme de physicien à l'École polytechnique fédérale (EPFZ), Felix a d'abord passé plusieurs années dans l'industrie suisse, puis quatre ans dans une grande compagnie de réassurance, dans la gestion de portefeuille et la modélisation des risques.

Prêt à investir?

Ouvrir un compteVous ne savez pas par où commencer? Ouvrez un compte test maintenant et convertissez-le en compte réel plus tard.

Ouvrir un compte de test